栏目分类

你的位置:kaiyun(欧洲杯)app-kaiyun欧洲杯app(中国)官方网站-登录入口 > 新闻中心 >

民生证券股份有限公司李阳,赵铭近期对中材国际(600970)进行探讨并发布了探讨文书《动态文书:出海前锋,跨界蔓延》,本文书对中材国际给出买入评级,现时股价为10.09元。

中材国际

首先,西瓜堪称“盛夏之王”,清热解渴、味甘多汁,富含葡萄糖、苹果酸、果糖、氨基酸、番茄素及丰富的维生素C,不含脂肪和胆固醇,西瓜瓤的94%是水分,还有糖、维生素、氨基酸及少量的无机盐,能有效的补充人体所需的水分和营养,所摄取的水分和无机盐通过代谢成小便,还能带走多余的热量,达到清热解暑的作用

胆管结石患者出现上腹疼痛时需给予治疗,包括手术和非手术方式,非手术有镇痛解痉药物和中药辅助治疗,手术则是通过多种手段把结石取出,并预防结石复发。

出海前锋,境外订单占比过半

2023年公司新签条约金额616.44亿元,同比+18%。在手订单充裕,限制24H1期末,公司有用条约结转余额达592.44亿元,环比24Q1期末增长6.89%。分地区看,2023年境内/境外新签条约分辨为283.37/333.07亿元,同比分辨-8%/+55%。24H1境内/境外新签条约分辨为136.28/234.62亿元,同比分辨-28%/+9%,境外新签条约占比达63%。

联袂出海,公司拟与天山股份(000877)共同对中材水泥以现款样子增资以为82.3亿元。

其中,公司增资40.9亿,增资完成后公司将合手有中材水泥40%股权。中材水泥定位是中国建材集团境外水泥投资平台,聚合出海、施展“1+1>2”。中材水泥国外第一条产线收购有蓄意出台,2024年7月中材水泥以阿联酋SPV为主体、收购突尼斯CJO偏执控股子公司GJO100%的股权,拟收购成见公司2023年收入9100万好意思元,税后利润1800万好意思元、同比+50%,2023年净利率达19.8%,ROE达30.5%,收购价钱对应2023年PE约7.2-8.1X。

业务结构连续优化,运维管事界限合手续扩大

三伟业务全年新签条约2023年均同比增长,运维管事界限合手续扩大。分业务看,2023年公司工程时间管事/高端装备制造/坐褥运营管事订单分辨为390.67/74.12/135.86亿元,同比分辨+21%/+14%/+14%。24H1公司工程时间管事/高端装备制造/坐褥运营管事订单分辨为242/33/89亿元,同比分辨-18%/-15%/+41%,其中运维管事界限合手续扩大,24H1公司矿山运维/水泥运维订单分辨为55/14亿元,同比分辨+47%/+6%。

出海前锋,属地深耕完善天下布局

2023年公司新缔结单金额按照区域拆分,中东30.2%、非洲27.4%、欧洲16.3%、亚洲其它地区15%、东南亚6.7%、好意思洲4.4%,其中非洲为传统上风区域,中东商场卓著,欧洲、好意思洲高增。复盘公司出海进程,2011-2016年公司国外收入占比逐年提高,但同期伴跟着坏账计提金额上涨彰着、侵蚀利润。履历过“大风大浪”,2022-2023年公司国外业务重回增长趋势,将来无惧出海波动。坚合手“天下化、属地化、多元化”发展定位,诞生完善属地区域型管事收集,2023公司建成1亿元属地化利润平台3家、5000万元利润平台1家、3000万元利润平台1家。

投资提议:咱们看好公司①“一核双驱”成长突显,将来蓄意运维、装备业务收入占比提高,②明确提高分成率,估值及股息率角度具备较强性价比,③增资中材水泥,集团协同出海,国外第一条突尼斯产线收购有蓄意出台。咱们预测公司2024-2026年归母净利分辨为34.42、39.05和43.38亿元,现价对应PE分辨为8、7、6倍,防守“保举”评级。

风险领导:国际做交易环境变化、新业务开展不足预期;汇率波动风险。

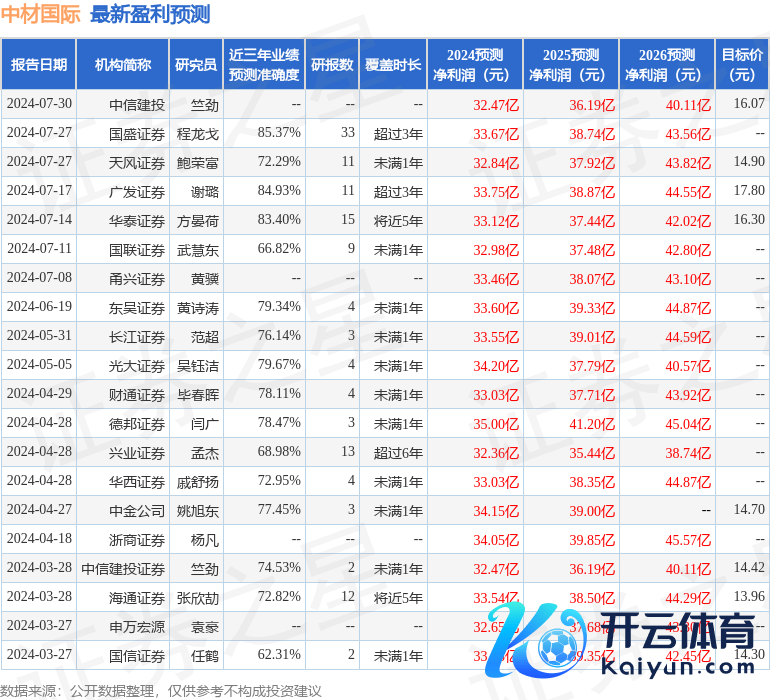

数据中心凭证近三年发布的研报数据狡计,国盛证券程龙戈探讨员团队对该股探讨较为深远,近三年预测准确度均值高达85.37%,其预测2024年度包摄净利润为盈利33.67亿,凭证现价换算的预测PE为7.94。

数据中心凭证近三年发布的研报数据狡计,国盛证券程龙戈探讨员团队对该股探讨较为深远,近三年预测准确度均值高达85.37%,其预测2024年度包摄净利润为盈利33.67亿,凭证现价换算的预测PE为7.94。

最新盈利预测明细如下:

该股最近90天内共有14家机构给出评级,买入评级13家kaiyun(欧洲杯)app-kaiyun欧洲杯app(中国)官方网站-登录入口,增合手评级1家;夙昔90天内机构蓄意均价为15.83。

下一篇:kaiyun(欧洲杯)app-kaiyun欧洲杯app(中国)官方网站-登录入口公司"一核双驱"的成长情状突显出来-kaiyun(欧洲杯)app-kaiyun欧洲杯app(中国)官方网站-登录入口